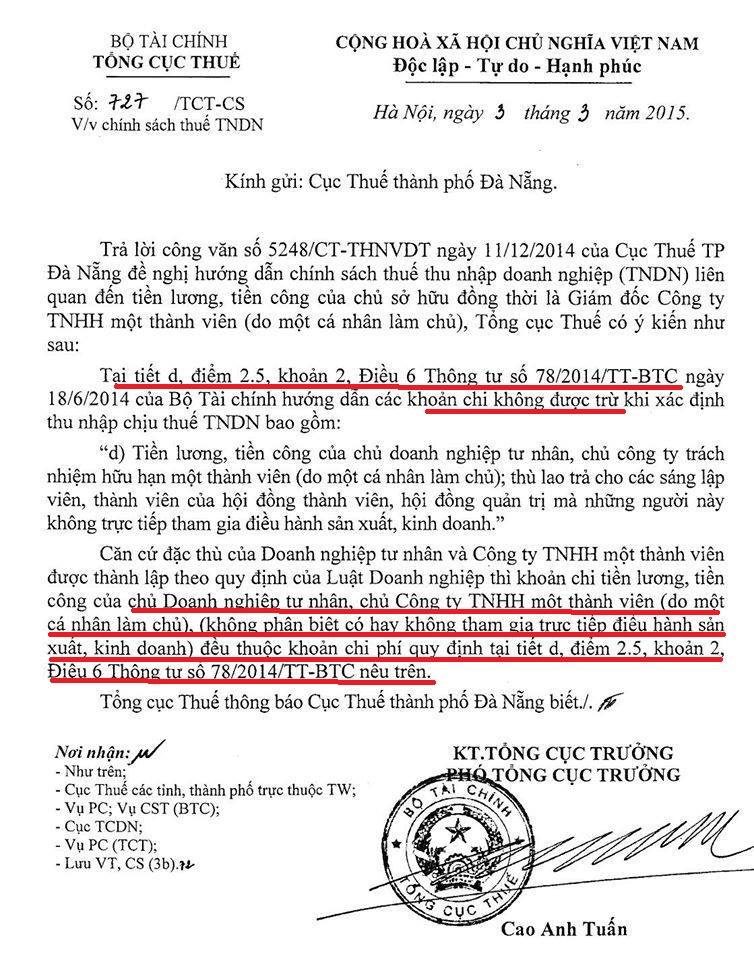

Công văn số 727/TCT-CS ngày 03 tháng 03 năm 2015 của tổng cục thuế hướng dẫn thuế TNDN đối với tiền lương, tiền công của chủ sở hữu đồng thời là giám đốc công ty TNHH một thành viên do cá nhân làm chủ

Theo hướng dẫn tại Công văn số 727/TCT-CS:

Căn cứ đặc thù của Doanh nghiệp tư nhân và Công ty TNHH một thành viên được thành lập theo quy định của Luật doanh nghiệp thì khoản chi phí tiền lương, tiền công của chủ Doanh nghiệp tư nhân, chủ Công ty TNHH MTV (do cá nhân làm chủ), (không phân biệt có hay không tham gia điều hành sản xuất, kinh doanh) đều thuộc khoản chi không được trừ.

VN

VN EN

EN 中文

中文 한국어

한국어 日本語

日本語

{kind=link}